پسانداز؛ این بار با روشهای نوآورانۀ کاهش هزینهها

دایم؛ یکی از موفقترین اپلیکیشنهای مدیریت پول به انتخاب تینکفوروارد

مؤسسۀ تینکفوروارد در هلند، به منظور کمک به تصمیمگیری مالی مردم اروپا و دیگر کشورهای جهان، مطالعهها و پژوهشهایی را در رابطه با علوم رفتاری انجام میدهد و از نتایج آنها در توسعۀ ابزارها و فناوریهای جدید استفاده میکند.

«برنامۀ توسعه» یکی از برنامههای سال جاری مؤسسه است که به شناسایی، انتخاب و توسعۀ استارتآپهای سلامت مالی میپردازد. این برنامه در سال 2021 بر انتخاب استارتآپهای متمرکز بر کاهش مخارج غیرضروری و ایجاد عادتهای پسانداز کوتاهمدت تأکید دارد.

در انتخاب استارتآپها و اپلیکیشنهای برتر، سه مؤلفه مورد بررسی قرار میگیرند؛ رشد، تلنگر و فناوری. بخش رشد، بر تعداد کاربران اپلیکیشنها تمرکز دارد. در بخش دوم، توسعۀ رفتار مالی درست و ترغیب کاربران با اجرای تلنگرها مورد توجه قرار میگیرد. در نظر گرفتن دکمهای برای پسانداز خودکار یکی از این نمونههاست. در بخش فناوری، ارتقای زیرساختها یا افزودن مشخصات فنی جدید، بررسی میشود.

یکی از روشهای سریع و آسان برای پسانداز کردن، کاهش هزینههای معمول خدمات، از جمله اینترنت است؛ اما اغلب مردم هرگز سراغ این راه نمیروند. «دایْم» از جمله استارتآپهای منتخب تینکفوروارد است که با کاهش این دسته از هزینهها، به مدیریت بهتر امور مالی کمک میکند. در ادامه بخشهایی از مصاحبۀ تینکفوروارد با جوران ایدْما، یکی از بنیانگذاران این استارتآپ را میخوانید.

کمی دربارۀ دایم توضیح دهید.

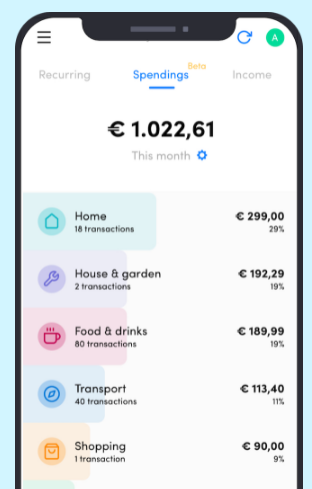

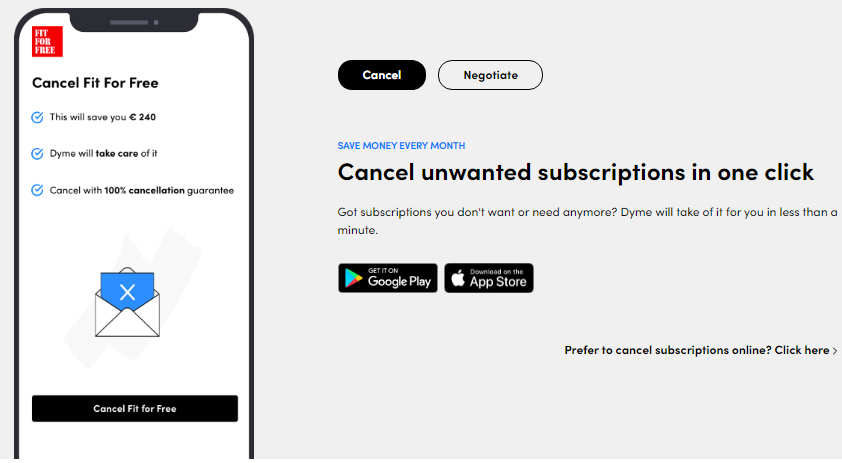

دایم اپلیکیشن رایگانی در هلند است که به کاربران کمک میکند با پیدا کردن تعرفههای مقرون به صرفه برای خدمات و لغو خدماتی که دیگر به آنها نیازی ندارند، بیشتر پسانداز کنند. کاربر به سادگی حساب بانکی خود را به اپلیکیشن متصل و قراردادهای آب، برق، گاز، اینترنت و بیمۀ خود را بهینه میکند. پس از اعلام مبالغ پرداختی برای این گونه خدمات، کاربر میتواند برای مذاکرۀ مجدد، لغو آن یا عقد قرارداد با شرکتهای خدماتی بهتر درخواست دهد.

داستان دایم چیست؟

من و شریکم بعد از فروش اولین شرکتمان، که پلتفرمی برای بهاشتراکگذاری دوچرخه بود، به ایدۀ دایم رسیدیم. ما میخواستیم درآمد و تجربۀ عالی آن شرکت را در خلق خدمتی جدید به کار ببندیم.

یک روز، ووتِر پس از بررسی صورتحسابهای بانکیاش متوجه شد برای عضویت ششماهه در باشگاهی که هرگز به آن نرفته، پول زیادی پرداخته و خیلی ناراحت شد.

این موضوع ما را به فکر واداشت. بسیاری افراد، حق عضویت یا اشتراک چیزی را پرداخت اما بعد آن را فراموش میکنند. آنها همچنین قرادادهای متعدد و بلندمدتی با شرکتهای خدماتی دارند؛ در صورتی که اگر مذاکره کنند، برایشان ارزانتر تمام میشود یا حتی میتوانند از خدمات شرکتهای دیگر استفاده کنند.

افراد میتوانند این اقدامات را به تنهایی انجام دهند؛ اما از نظر بسیاری از آنها مدیریت امور مالی خستهکننده است و نمیخواهند زمان زیادی صرف آن کنند. دایم کارهای سخت را برای کاربران انجام میدهد.

پس از مشاهدۀ مبالغ پرداختی برای اینگونه خدمات، کاربر این امکان را دارد که به تنهایی یا با کمک دایم، با شرکتها مذاکره یا قرارداد را لغو کند و با شرکت بهتری قرارداد ببندد. دایم در فرایند هر یک از این تصمیمگیریها به کاربر کمک میکند.

آیا اجازۀ دسترسی و مشاهدۀ حساب بانکی و تجدید قراردادها برای برخی افراد مشکل است؟

دایم اپلیکیشن رایگانی در هلند است که به کاربران کمک میکند با پیدا کردن تعرفههای مقرون به صرفه برای خدمات و لغو خدماتی که دیگر به آنها نیازی ندارند، بیشتر پسانداز کنند.

دقیقاً همین طور است. به همین دلیل است که ما خریداران اولیه را هدف قرار دادهایم. بسیاری افراد برای اتصال حساب بانکی خود به دایم مردد هستند؛ اما وقتی متوجه شوند ما از همان رمزنگاری بانک استفاده میکنیم، احساس بهتری به آن پیدا میکنند. آنها مزیت اپلیکیشن را میبینند.

قدم بعدی ما گسترش خدمات به مخاطبان عمومیتر است. ما نیاز جدی به جلب اعتماد مردم داریم. بنابراین، بزرگترین چالش ما ایجاد اعتماد در گروه بزرگتر کاربران است.

باید بگویم ما هیچ تبلیغی برای شرکتها در دایم انجام نمیدهیم. مدل کسبوکار ما بر اساس بازی عادلانه است. برای مثال، با انعقاد قرارداد جدید بیمه برای کاربران، کمیسیونی از شرکت بیمه دریافت و از این طریق، اپلیکیشن را تأمین مالی میکنیم. این مبلغ برای همۀ بیمهگران یکسان است و عقد قرارداد با شرکتی خاص، نسبت به شرکتهای دیگر هیچ مزیت مالی برای ما ندارد.

هدف شما در شش تا دوازده ماه آینده چیست؟

ما قصد داریم کسبوکارمان را در سطح بینالمللی توسعه دهیم. ارائۀ خدمات در انگلستان آغاز شده و همچنین قصد داریم گروههای بیشتر خدمات را تحت پوشش قرار دهیم. در حال حاضر، پوشش قراردادهای مخابرات و انرژی انجام شده و در حال پوشش قراردادهای بیمۀ خودرو هستیم.

تاکنون، حدود 8ٰ000 یورو در سال برای مردم صرفهجویی کردهایم. این رقم میتواند تا 11ٰ000 یورو افزایش یابد. هدف یکسالۀ ما این است که همۀ کاربران حداقل چهار قرارداد خود را به دایم متصل کرده و بیشتر از اپلیکیشن استفاده کنند.

آیا تفاوتهای فرهنگی هم مشاهده کردهاید؟

در انگلستان که بانکداری حضور پررنگتری دارد، شاهد نرخ بالاتر اتصال به دایم و تغییر قراردادها هستیم که بسیار دلگرمکننده است. در بلندمدت، برای توسعۀ فعالیت خود در آلمان نیز برنامهریزی کردهایم. بررسیها نشان داده آلمانیها برای اتصال حساب بانکی خود به اپلیکیشن موبایل، محافظهکارترند. بنابراین، برای جلب اعتماد مردم به بازاریابی بهتری نیاز داریم.

چه چالشهای دیگری پیش روی خود میبینید؟

در مرحلۀ راهاندازی فکر میکردیم همه چیز باید خودکار باشد؛ اما در ادامه متوجه شدیم بهترین رویکرد، استفاده از عامل فناوری و انسان به طور مساوی است. هدف ما این است که کاربران فرایند را به چشم ببینند و واقعی بودن آن را درک کنند.

بنابراین، حالا در زمان تغییر قرارداد و جستوجوی قرارداد بهتر، عامل انسانی نیز درگیر میشود و کاربران میتوانند تناسب قرارداد را با موقعیت فردی خود بررسی کنند. مرحلۀ بعدی توسعۀ اپلیکیشن، امکان برقراری تماس برای افراد و صحبت با مشاوران است. ما قصد داریم جنبۀ انسانی اپلیکیشن را پررنگتر کنیم. جلب اعتماد افراد برای دایم ضروری است. زمانی که کاربران با اشخاص صحبت کنند، جلب اعتماد راحتتر است.

تینکفوروارد با چندین استارتآپ همکاری میکند. دایم چه مزیتی به دیگر اپلیکیشنها دارد؟

بسیاری از استارتآپها بر تغییر عادتهای خرج و پسانداز مردم تمرکز میکنند که بسیار مهم است؛ اما کاهش مخارج سالانه با دایم بسیار سادهتر است. همچنین کاربران بدون مشکلات مالی هم میتوانند از این اپلیکیشن استفاده کنند. دایم حتی به کسانی که در وضعیت مالی خوبی هستند هم کمک میکند و این یکی از نقاط قوت ماست.

هشتگهای مرتبط

مطالب پیشنهادی

-

بنکارو؛ اپلیکیشنی برای آموزش پسانداز و بودجهبندی به کودکان

آموزش سواد مالی با ابزارهای نوآورانه

-

وقتی اپلیکیشنهای بودجهبندی برعکس عمل میکنند

نگاهی به آثار منفی فناوری مالی بر رفتار مصرفکننده

-

برنامهریزی مالی چیست و چه مراحلی دارد؟

بدون برنامهریزی مالی همیشه هشتمان گروی نهمان است و خواستههایمان در زندگی، در حد یک رؤیا باقی میماند.

نظر خود را بنویسید