با این اهرمها زودتر خانهدار شوید!

آشنایی با انواع وام و تسهیلات مسکن

در تمام دنیا، مسکن یکی از نیازهای اساسی بشر شناخته میشود. نرخ زیاد تورم اقتصاد ایران بر بخش مسکن هم سایه انداخته و شاهد رشد افسارگسیختۀ قیمتها در این بازار هستیم؛ تا جایی که در چند سال اخیر، سهم بخش مسکن در سبد هزینۀ خانوار به شدت افزایش یافته و موجب کاهش رفاه عمومی شده است. امروزه و در اوضاع تورمی، علاوه بر تقاضای مصرفی، تقاضای سرمایهگذاری نیز در این بازار ایجاد شده و مسکن را میشود جزء کالاهای سرمایهای نیز به حساب آورد. متأسفانه، عقبماندگی میزان درآمدی از تورم در ایران، اجارهنشینی و خانهدار شدن را روز به روز سختتر میکند. دولت با هدف حمایت از مردم و با همکاری بانک مسکن، به عنوان متولی تسهیلات مسکن در ایران، تسهیلاتی در نظر گرفته که بسته به اهداف و وضعیت خود آنها را اهرمی سازیم برای خانهدار شدن. در این مطلب، با مهمترین وامها و تسهیلات مسکن آشنا خواهیم شد.

الف. وام و تسهیلات خرید مسکن

1. دریافت تسیهلات بانک مسکن با خرید اوراق ممتاز

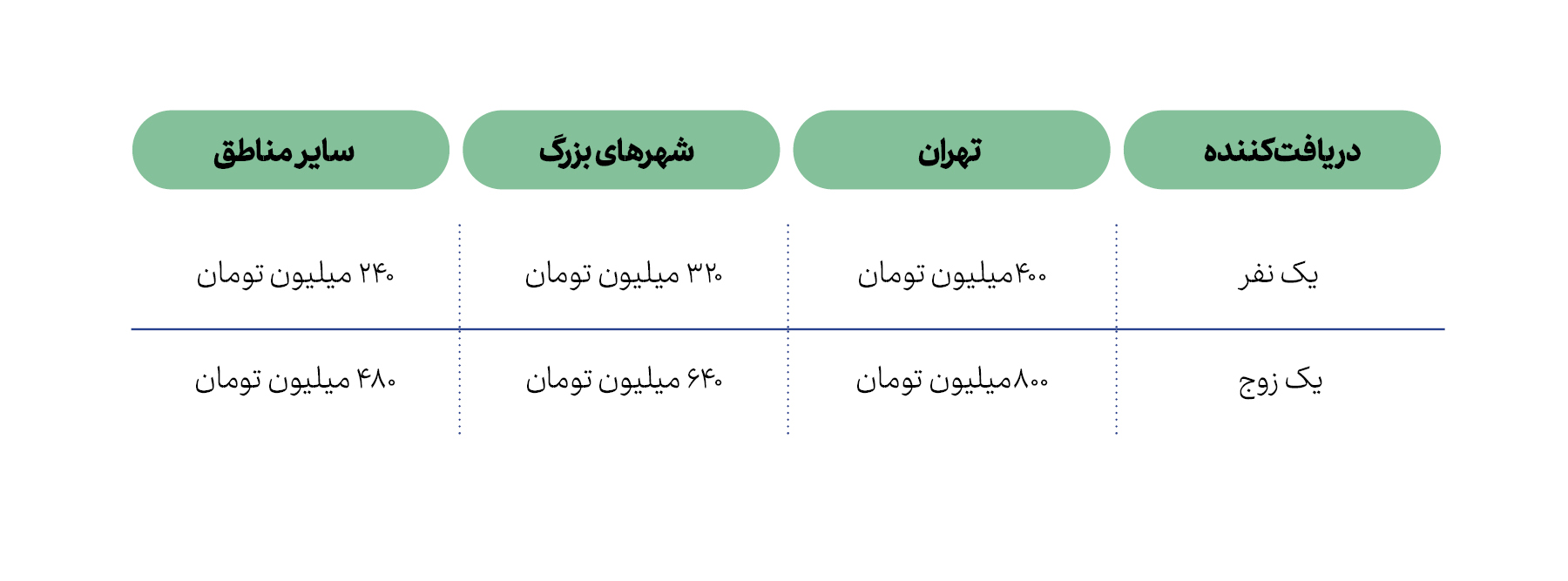

در حالت کلی، برای دریافت وام و تسهیلات نیاز به سپردهگذاری قبلی و کارکرد حساب است؛ اما اگر برای خرید مسکن نیازمند نقدینگی فوری هستید و زمان کافی برای سپردهگذاری و انتظار برای کسب امتیاز و دریافت وام ندارید، این تسهیلات بهترین گزینه برای شما است. در این مدل، به ازای هر 500هزار تومان تسهیلات، باید یک اوراق تسهیلات مسکن بخرید. فروش این اوراق منبعی برای تأمین مالی تسهیلات بانک مسکن است و قیمت آنها روزانه متغیر است. با جستوجوی نماد «تسه» در سایت شرکت مدیریت فناوری بورس میتوانید آن را رصد کنید. در بهار 1403، سقف این تسهیلات با نرخ سود 22/5درصد، با توجه به وضعیت دریافتکنندگان در جدول آمده؛ اما با توجه به تغییرات این گزینهها طی سال و بر اساس بخشنامههای مختلف، پیشنهاد میشود قبل از اقدام، حتماً از یکی از شعب بانک مسکن آخرین تغییرات را استعلام بگیرید:

برای خانوادههای دارای فرزند، به ازای هر یک فرزند 25درصد به مبلغ وام افزوده میشود. نکتۀ مهم در دریافت تسهیلات خرید وام مسکن با اوراق این است که سند ملک در رهن بانک دیگری نباشد؛ زیرا سند ملک، ضمانت این وام در نظر گرفته میشود.

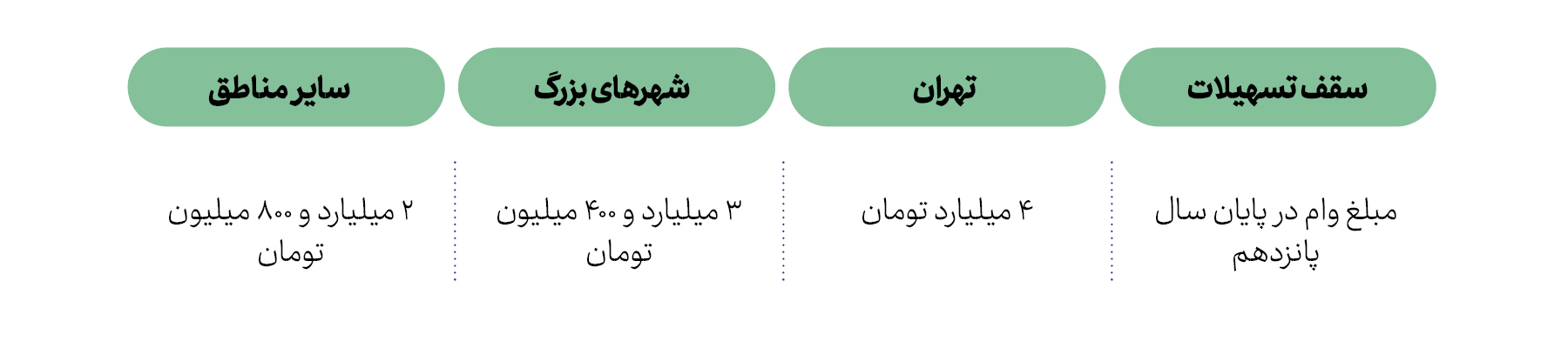

2. تسهیلات خرید مسکن جوانان

در این طرح، باید در بانک مسکن حساب سپردۀ سرمایهگذاری کوتاهمدت افتتاح کنید و ماهانه مبلغ معینی (حداقل 600هزار تومان در سال 1403) واریز کنید. بعد از حداقل پنج و حداکثر پانزده سال، تسهیلات مدنظر را به شرح جدول زیر دریافت میکنید:

سود این تسهیلات بر اساس مدت بازپرداخت متفاوت است. در حال حاضر، بازپرداخت تا شصت ماه با سود 6درصد و بیشتر از شصت ماه با سود 9درصد است. همچنین اگر چه امکان برداشت از این حساب طی دوره امکانپذیر است، متوسط موجودی حساب شما نباید از حداقل تعیینشدۀ بانک مرکزی که در هر سال اعلام میشود، کمتر بشود.

در این گزینه هم سند ملک خریداریشده به عنوان ضمانت دریافت میشود. بنابراین، سراغ ملکهایی بروید که کمتر از بیست سال از صدور پروانۀ ساختمانی آنها گذشته باشد.

3. وام مسکن بازنشستگان

اگر بازنشسته هستید و در ده سال گذشته وام و تسهیلات مسکن دریافت نکردهاید و نه شما و نه همسرتان صاحب خانه هستید، میتوانید برای دریافت این وام به شعب بانک مسکن مراجعه کنید. در حال حاضر، بانک مسکن سالانه موظف به پرداخت 40هزار فقره از این تسهیلات به بازنشستگان با سقف 500میلیون تومان برای متأهلان و 350میلیون تومان برای افراد مجرد است.

ب. وام و تسهیلات تعمیر و بازسازی مسکن

وام جعالۀ بانک مسکن

اگر برای بازسازی منزل خود نیاز به نقدینگی دارید، بدون صف انتظار، با خرید اوراق تسهیلات مسکن به جای سپردهگذاری و انتظار برای کارکرد حساب، با نرخ سود 5/22درصد و دورۀ بازپرداخت حداکثر شصت ماه، تا سقف 80میلیون تومان برای هر نفر و 160میلیون تومان برای زوجین، وام بهسازی دریافت کنید. مزیت این وام آن است که حتی اگر قبلاً از این تسهیلات استفاده کرده باشید و دورۀ بازپرداخت آن به پایان رسیده باشد، باز میتوانید درخواست وام بدهید.

ج. وام و تسهیلات ساخت مسکن

اگر بیشتر از هجده سال دارید و تا به حال وام ساخت واحد مسکونی دریافت نکردهاید، گزینههای انتخابی زیر پیش رویتان است:

1. وام نهضت ملی مسکن

نهضت ملی مسکن جدیترین طرح حمایتی دولت سیزدهم برای کمک به خانهدار شدن خانهاولیها است. علاوه بر اعطای زمین و تسهیلات به خانهاولیها، تسهیلاتی نیز برای خودمالکانی که زمین دارند و برای ساخت نیازمند نقدینگی هستند، در نظر گرفته شده است. بانکهای بسیاری متولی اعطای این تسهیلات هستند. اگر خانه ندارید و قبلاً نیز از تسهیلات خرید مسکن استفاده نکردهاید، با ثبتنام در سامانۀ جامع طرحهای حمایتی مسکن و بارگذاری مدارک و اسناد زمین و پروانۀ شهرداری، برای دریافت این تسهیلات با نرخ سود 18 تا 23درصد و دورۀ بازپرداخت حداکثر بیستساله اقدام کنید. در حال حاضر، سقف تسهیلات در مناطق مختلف 550میلیون تومان به ازای هر واحد اعلام شده است. در این طرح، پس از ثبت درخواست و قرارگیری در نوبت، بازدید حضوری کارشناس بانک مدنظر انجام میشود و با توجه به پیشرفت فیزیکی پروژه، تسهیلات تدریجی پرداخت میشود.

2. وام مسکن روستایی بانک مسکن

اگر در مناطق روستایی زندگی میکنید، با دریافت معرفینامه از بنیاد مسکن برای دریافت تسهیلات 350میلیونتومانی ساخت، بازسازی یا نوسازی منازل روستایی با سود 5درصد و بازپرداخت بیستساله، به یکی از شعب بانک مسکن مراجعه کنید.

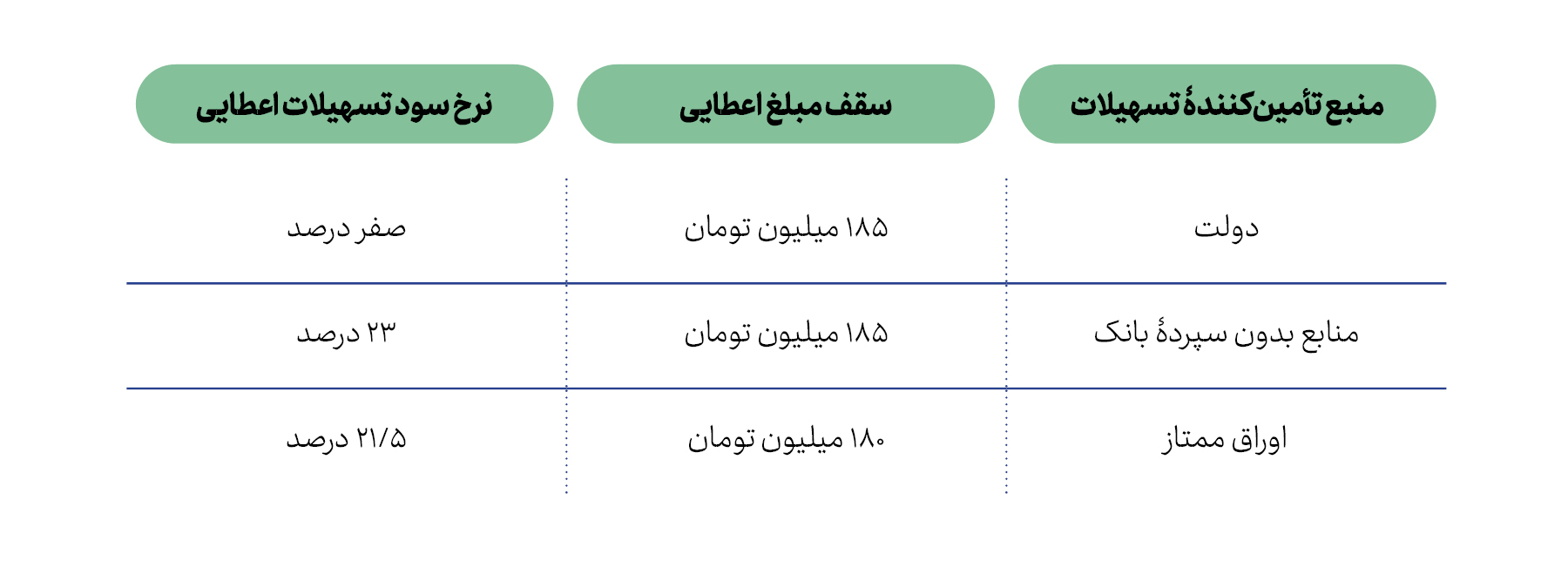

3. وام نوسازی بافت فرسوده

اگر صاحب ملک کلنگی و قدیمی هستید، از سه منبع دولت، منابع بدون سپردۀ بانک و اوراق ممتاز مجموعاً 550میلیون تومان تسهیلات شصتماهه دریافت کنید. جزئیات مبلغ و سود مبالغ اعطایی هر یک از این سه منبع به این شرح است:

برای بهرهمندی از این تسهیلات، با همراه داشتن سند ملک کلنگی خود به یکی از شعب بانک مسکن مراجعه کنید.

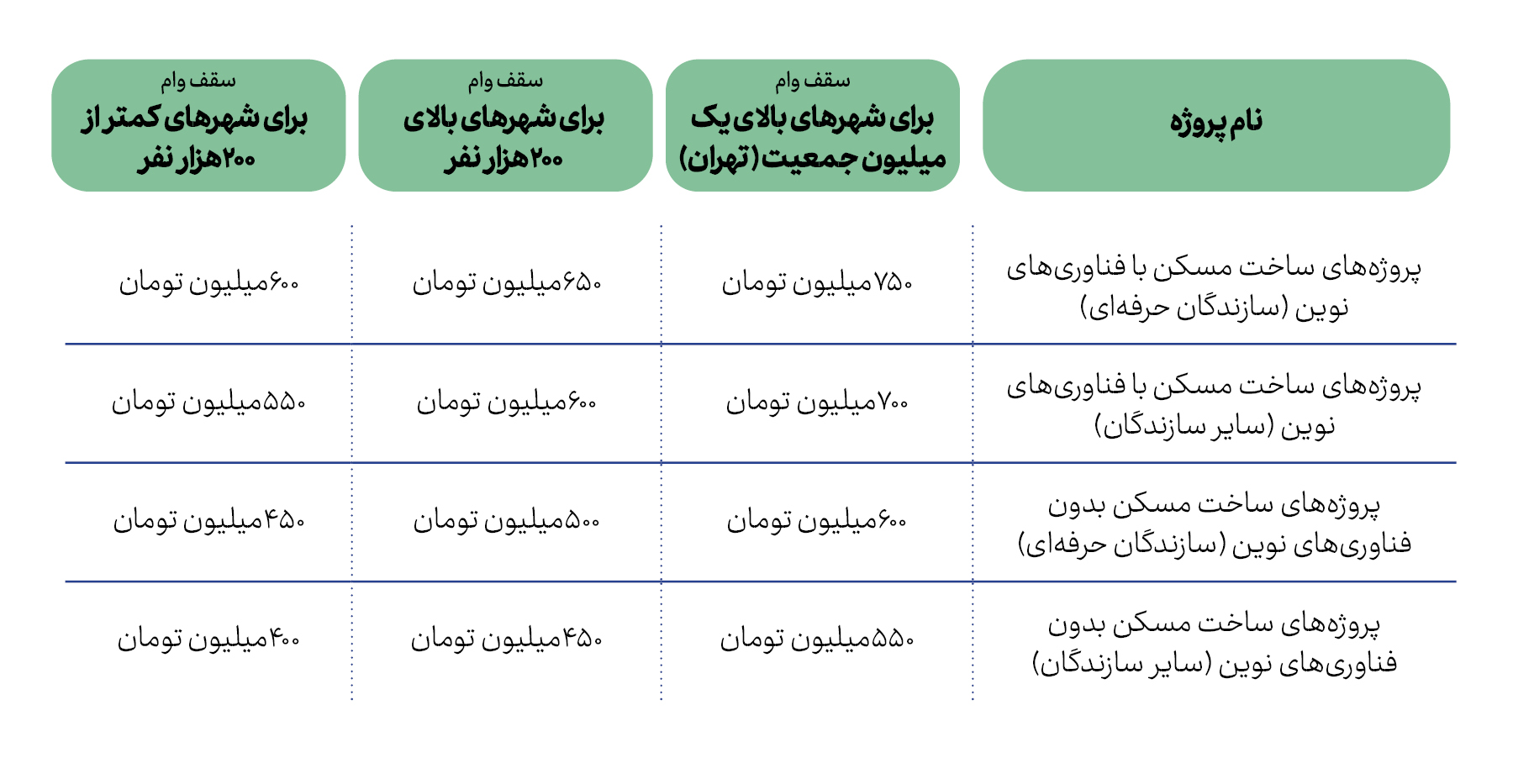

4. وام مجتمعسازی و پیمانکاری بانک مسکن

اگر پیمانکار ساختمانی یا انبوهساز هستید و شروط زیر را دارید، میتوانید از این وام استفاده کنید:

- پروانۀ اشتغال به کار انبوهسازی را از وزارت راه و شهرسازی دریافت کرده باشید.

- گواهی صلاحیت پیمانکاری را از سازمان برنامه و بودجه گرفته باشید.

- گردش مالی مناسب در حساب جاری یا حساب سپردۀ ممتاز با کدهای 8774 و 8775 داشته باشید.

- رسوب در حساب جاری و حسابهای ممتازتان، حداقل 15درصد مبلغ تسهیلات به مدت شش ماه یا حداقل 7/5درصد مبلغ تسهیلات به مدت یک سال باشد.

رتبۀ اعتباری BBB از بانک دریافت کرده باشید.

سقف وام با سود 23درصد در حالتهای مختلف به شرح جدول زیر است:

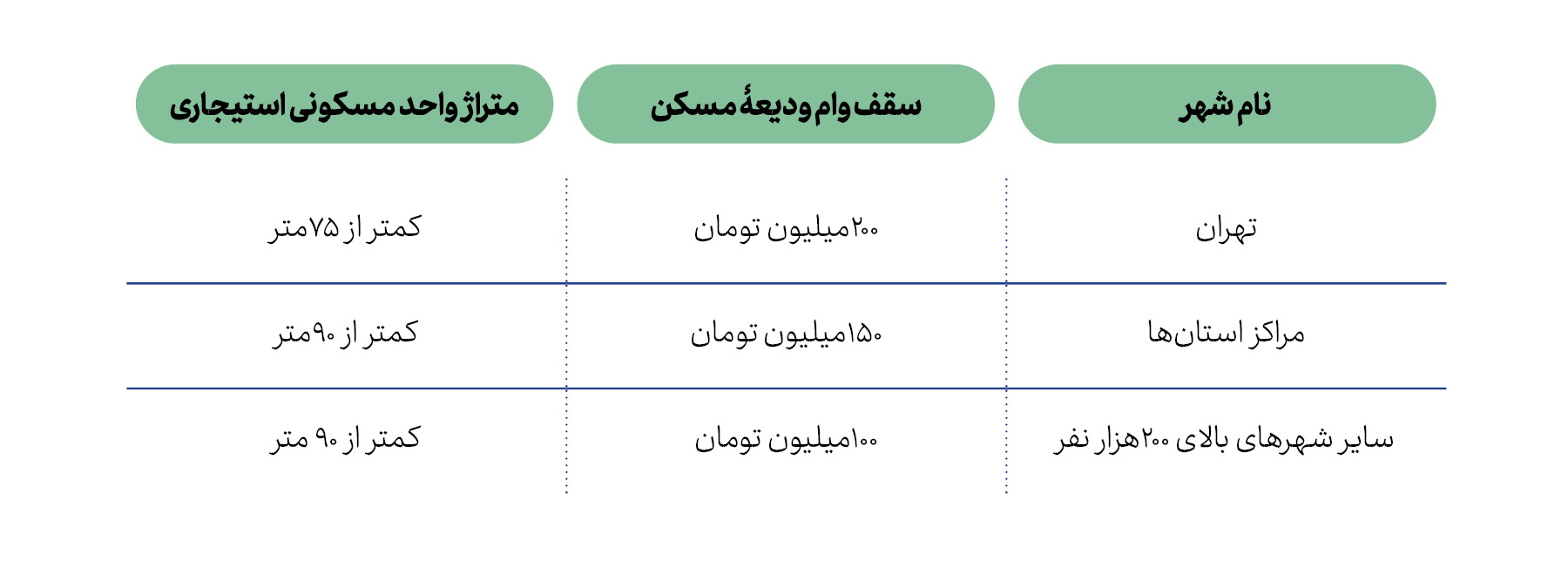

د. وام و تسهیلات ودیعۀ مسکن

اگر برای رهن و اجارۀ منزل نیاز به دریافت وام و تسهیلات دارید، با مراجعه به سامانۀ جامع طرحهای حمایتی مسکن درخواست دریافت وام ودیعۀ مسکن را ثبت کنید و در صف انتظار در بانک مدنظرتان قرار گیرید. با توجه به محل زندگی و متراژ خانهای که اجاره کردهاید، مشمول دریافت میشوید:َ

برای دریافت این وام باید:

- اجارهنامۀ رسمی دارای کد رهگیری به تاریخ ششماهۀ اول سال داشته باشید.

- اگر مرد مجرد هستید، سنتان باید بیشتر از چهلوپنج سال و اگر زن مجرد هستید، باید بیشتر از سیوپنج سال باشد.

- در صورت تأهل، شما و همسرتان تسهیلات جاری مرتبط با مسکن نداشته باشید.

- از سال 1384 تاکنون ملکی نداشته باشید.

هشتگهای مرتبط

مطالب پیشنهادی

-

حکایت مار و پله در خریدهای اینترنتی!

19 توصیه برای گرفتار نشدن در دام کلاهبرداریهای اینترنتی

-

چقدر از حقوق قانونی خود آگاهیم؟!

آشنایی با حقوق مصرفکننده در ایران و راههای ثبت شکایت

-

نظر خود را بنویسید